Mire fel ez a nagy tőzsdei szárnyalás?

Ráadásul a 10 éves hozamok is 4,2 százalék környékéről 4,5 fölé emelkedtek. Persze mindez a vámháború enyhüléséből következő jobb gazdasági kilátásoknak köszönhető. Az EU-ban most 2-3 kamatcsökkentés lehet év végéig, míg április végén még elég magabiztosan három volt a várakozás. S itt is hozamemelkedést láthattunk a 2,5 százalék alatti értékekről 2,7 közelébe.

Itt is hatott a vámháború, meg az egyre bizonyosabb gazdaságélénkítés az új német kormány által. (Közben persze voltak politikai csavarok: pl. kancellár választás Németországban)

Szóval egyértelműen javultak a gazdasági kilátások, amelyek felülírták (felülírhatták) a hozamemelkedésből adódó részvénypiaci leértékelésből adódó hatást.

De a részvénypiaci döntéseiknél mégis inkább két szigorúbb tényre érdemes támaszkodnunk. Az egyik az értékeltség, a másik pedig az eredményvárakozásokban beállt változások.

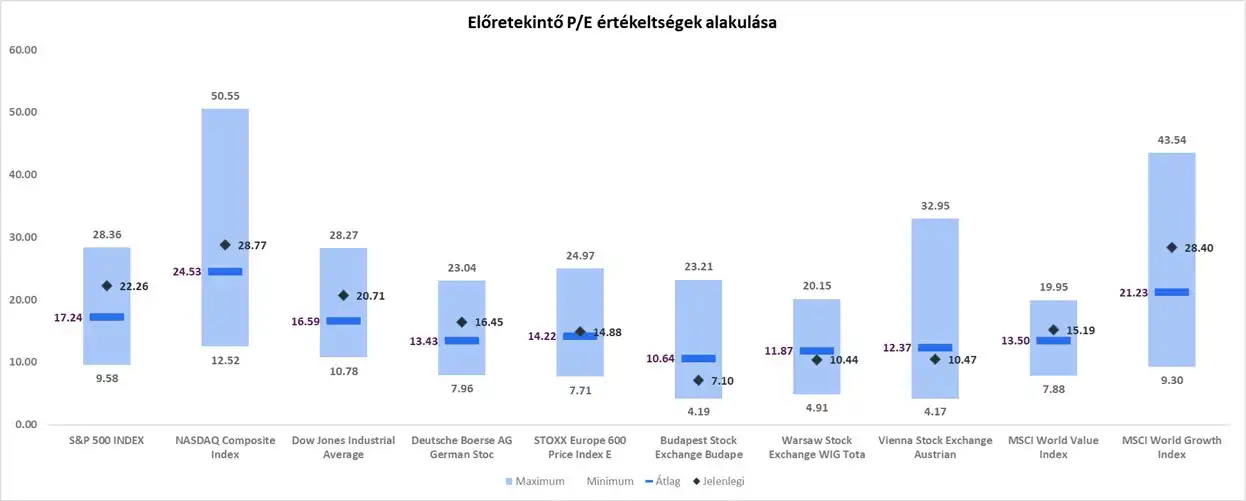

Ha elővesszük a szokásos ábránkat a historikus P/E értékeltségekről, s a jelenlegi várakozásokról, akkor ezt látjuk:

Főbb indexek P/E értékeltsége az idén várható eredmények alapján az elmúlt 20 év adataihoz hasonlítva

Forrás: Bloomberg, Erste

Mint az ábrán is jól látható, a BUX, a WIX és az ATX tűnik csak alulértékeltnek. A STOXX Europe 600 jól értékeltnek, míg a többiek túlértékeltnek tűnnek. Persze nem ilyen egyszerű a kép. Hiszen, ha magasak a növekedési kilátások, akkor akár indokolt is lehet a szokásosnál magasabb értékeltség és vice versa. Szóval segítségül kell hívnunk az eredményvárakozások alakulását is. Ez pedig így néz ki az S&P500, a DAX és a BUX esetében:

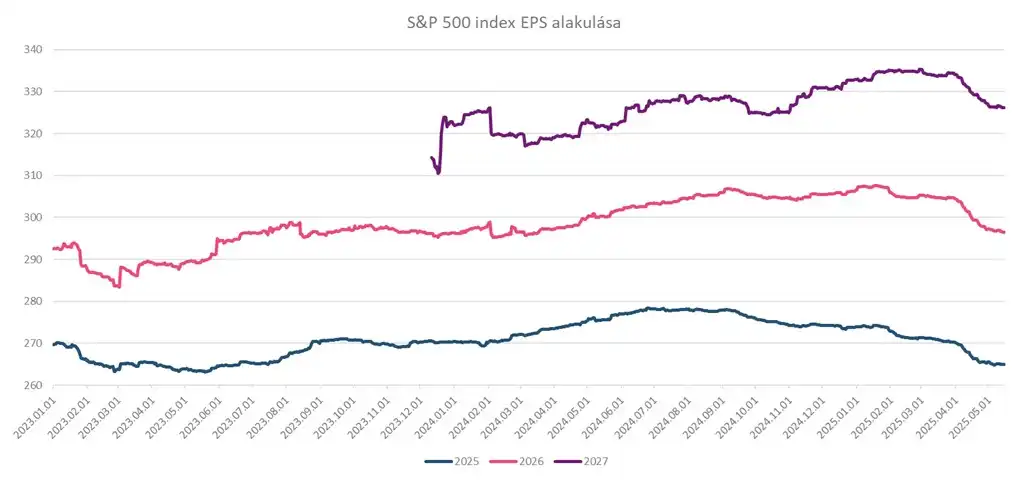

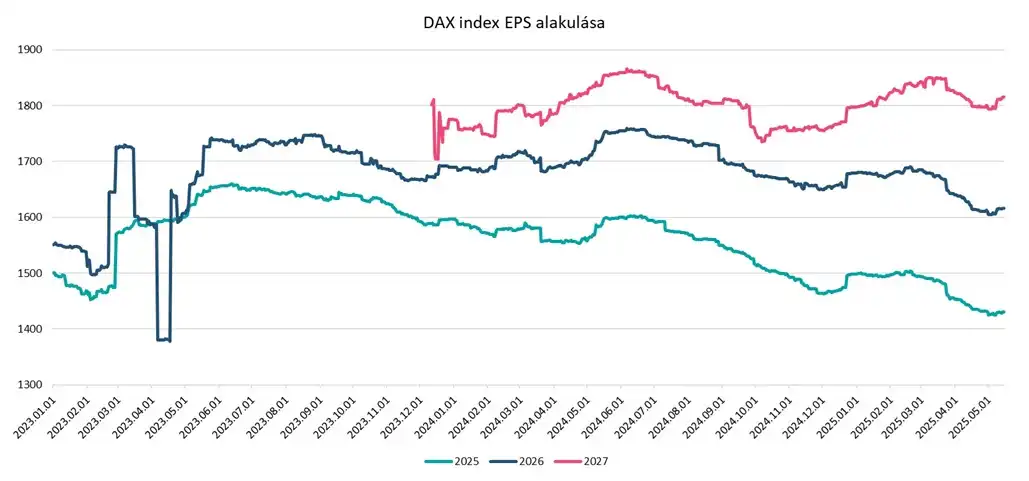

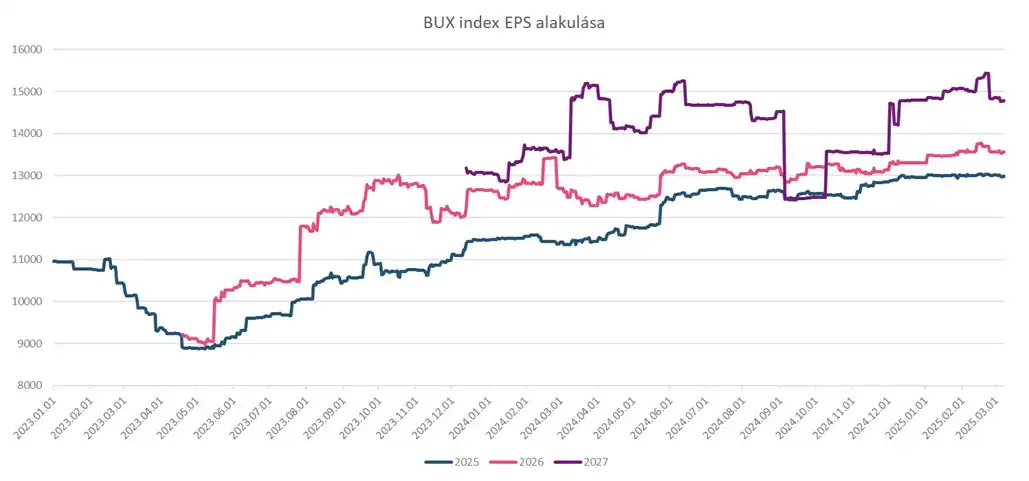

EPS várakozások alakulása az S&P500, a DAX és a BUX esetében

Forrás: Bloomberg, Erste

Bár az elkövetkező években is növekedhet tovább az „egy részvényre jutó eredmény” az itt felsorolt indexeben, de a várakozások az elmúlt hónapokban, fél évben sokat csökkentek az S&P500 és a DAX esetében is.

Igaz, az utóbbinál az elkövetkező évekre már megindult valamiféle emelkedés, ami valószínűleg a jelentős német fiskális csomagnak köszönhető. Itthon az elmúlt évek erőteljes emelkedését követően inkább szinten maradást várhatunk idénre és jövőre, s ebben nincs is változás. A hazai gazdasági beavatkozások ellenére a várokozásokban inkább a nyugalom tükröződik vissza.

De koncentráljuk Amerikára! Április eleje óta 1,9-2,5 százalék közötti mértékben csökkentek az eredményvárakozások idénre és az elkövetkező két évre is. A hosszú hozamok is emelkedtek cirka 30 bázsiponttal. Mindeközben azért a kilátásokban – a függőben lévő tárgyalások miatt is – nagyobb a bizonytalanság, mint korábban volt. Mindeközben az S&P500 nem egészen 4 százalékra van a történelmi csúcsától.

Ez alapján pedig, ha valaki azt kérdezi, hogy indokolt lehet-e egy további emelkedés az amerikai indexekben, akkor eléggé úgy tűnik, hogy nem.