Itt az idő aranybányát és ezüstbányát venni!

Egészen a 3.500 dolláros szintig nőtt az arany jegyzésára. Ahogy Trump visszafogta a kezdeti lendületet, bekövetkezett a korrekció, de így is bőven felette vagyunk a 3.000 dolláros korábbi álomszintnek. Az ezüst nem követte teljes mértékben a nagyobb testvér mozgását, a 34 dolláros szint egyelőre megtartotta az árakat, de bőven a 30 dolláros unciánkénti szint felett van a jegyzés.

A lényeg, hogy a mostani árszint – az írás pillanatában 3.236 dollár/uncia arany és 32,5 dollár/uncia ezüst ár – magasabb, mint a 2024-es átlagár (2.390 dollár/uncia, illetve 28,3 dollár/uncia), és mint az idei első negyedéves átlagár (2.866 és 31,9 dollár/uncia). Ha nem történik jelentős korrekció, akkor az idei év a tavalyinál magasabb nemesfém átlagárakat hoz.

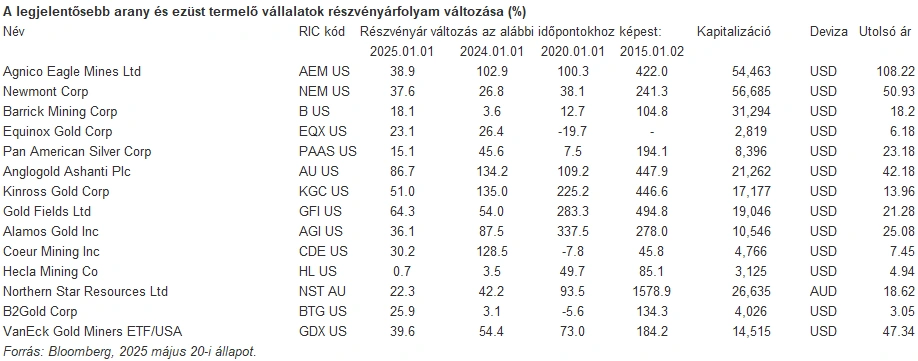

Ez a változás előtérbe helyezi az arany- és ezüstbányász cégeket is. Ezek a vállalatok az elmúlt években kiestek a befektetői érdeklődés középpontjából. A S&P500 index egyetlen aranybányász vállalata, a Newmont alig 1%-át teszi ki az indexnek. Más észak-amerikai bányász vállalat nincs a világ leginkább figyelt részvényindexében. Az érdeklődés az utóbbi időszakban – ha lassan is, de – kezd visszatérni a szektor iránt. A lenti ábrán látható a legnagyobb arany- és ezüstbánya cégek árfolyamának alakulása az elmúlt évek során.

A gyenge szerepléshez hozzájárultak a korábbi tapasztalatok: az arany ára 2020-ban is jelentősen emelkedett, de a vállalati marzsok alig nőttek, a költségek elszállása miatt. Vagyis hiába nőtt a végtermék ára, az aranybányász cégek jegyzése sok esetben még csökkent is. Most nem tapasztalunk hasonlót: a legjobb példa a kanadai Agnico Eagle Mines 2025. első negyedéves gyorsjelentése: a költségek év/év alapon 1%-kal süllyedtek az alacsonyabb energiaáraknak köszönhetően. Tehát nemhogy drágább lett a termelés, de sok esetben költségjavulás történt.

Jó esély van tehát arra, hogy a mostani arany és ezüst áremelkedés fellendíti a bányászati cégek árfolyamát. Korábbi tapasztalat, hogy első lépésben a nagy kapitalizációjú bányászati és streaming részvények kurzusa indul meg felfelé – ez a folyamat gyakorlatilag már el is indult.

Őket főleg a generalisták, vagyis a nagy alapkezelő cégek vásárolják meg, részben más szektorok alulsúlyozásának rovására. Ezután a pénz lejjebb szivárog a létrán: a mid-tier vállalatok, a kisebb termelők és fejlesztők, illetve a kutatási cégek árai egy későbbi fázisban nőnek meg, ha már a legjobb cégek árazása magas.

Ehhez hozzájárul a jelentős összeolvadási hullám is, amire már most is látunk példát. A Gatos-First Majectic tranzakció, a PAAS MAG Silver felvásárlás vagy az Equinox összeolvadása a Calibre nevű kanadai termelővel már ennek az előszele

Az összeolvadást egyébként több tényező is segíti ebben az iparágban. Egyrészt a vállalati méret, a kapitalizáció a tőkeköltség miatt nagyon fontos: egy nagyobb cég olcsóbban jut forráshoz, ami lényeges szempont egy tőkeintenzív iparágban. Másrészt így csökkenthető az általános költségek nagysága a teljes költségen belül. Végül komoly egyéb szinergiák is lehetnek, főleg, ha a szomszédos vagy közeli bányászati vállalatokról beszélünk.

Szeretnék pár konkrét tippet adni, mely vállalatok lehetnek izgalmasak.

Agnico Eagle Mines (AEM US)

A kanadai vállalat 17, főleg aranybányával rendelkezik a világban, 3,5 millió uncia éves várható termeléssel. Az Agnico nagyon jól menedzselt cég, ami a fenti költségpéldán is látszik. A társaság aranykészlete jelentős, az elmúlt években még nőtt is a bizonyított aranytartalék mértéke. Nem olcsó – a 16x PER a szektoron belül drága, de saját számításom szerint ez 10x-re csökken 4000 dolláros aranyár mellett. Az 1.183 dollár/uncia AISC (all-in sustaining cost) az egyik legalacsonyabb az iparágban, nem véletlen, hogy a vállalat 66%-os (!) EBITDA marzsot ért el az idei első negyedévben.

Newmont Corp (NEM US)

Az egyik legismertebb észak-amerikai aranytermelő cég. A korábbi években sok gonddal küzdött a vállalat, főleg a nagyszámú, gyengébb eszköz miatt. A Newmont ezeket folyamatosan értékesíti. Az első negyedév AISC mutatója 1.439 dollár/uncia, ami átlagosnak tekinthető. A szabad cash flow termelés a magas áraknak és a 1,5 millió uncia termelésnek köszönhető rekordszintet, 1,2 milliárd dollárt ért el az idei első negyedévben. A Newmont évi 6-7 millió uncia aranyat termel.

Equinox Gold (EQX US)

Szintén kanadai termelő, aki a Calibre nevű másik bányász céggel olvad össze. A cél az évi 1 millió uncia aranytermelés elérése. Az Equinox-ot egy Ross Beaty nevű úriember koordinálja, aki a legjobbnak számít ebben az iparágban és már sok más társaságot vitt sikerre. Az Equinox első negyedéves gyorsjelentése csalódást okozott, mivel karbantartás miatt kisebb lett a termelés a vártnál, az új quebeci lelőhely, a Greenstone pedig lassabb fut fel, mint amit korábban remélt a cég.

A vállalat áprilisban kénytelen volt bezárni egy mexikói bányát, mert nem sikerül megegyezni a szakszervezettel a bérek emeléséről. Az AISC mutató 2,065 dollár/uncia volt, ami már magasnak számít az iparágon belül. Ezzel együtt nagy potenciál van a részvényekben, ha sikerül az összeolvadás és megfelelő szinten tudják tartani a költségeket.

Pan-American Silver (PAAS US)

Az észak-amerikai vállalat a nevével ellentétben a legnagyobb bevételét aranybányászatból éri el. Igaz, a minap jelentette be a MAG Silver felvásárlását 2,1 milliárd dollárért. A MAG Silver 44%-os tulajdonos a Juanicipio nevű ezüstbányában, ami jelenleg a világ legnagyobb működő elsődleges ezüstbányája Mexikóban. Így az ezüst aránya nő a portfolióban, ami egy jelentős hajtóerő lehet. A társaság első negyedéves nyeresége erős lett a magas arany és ezüstáraknak köszönhetően.

Anglo Ashanti (AU US)

A világ egyik legnagyobb aranytermelője, eredetileg Dél-Afrikából származik a társaság. Az Anglo Ashanti évi 2,7 millió uncia aranyat és közel 4 millió uncia ezüstöt termel Dél-Amerikában, Afrikában és Ausztráliában. A társaság ADR-jei az amerikai tőzsdén forognak. A részvények nagyon jól lekövetik az aranyár változását.